全球半导体市场发展展望与中国集成电路创新百强企业报告

发布时间:

6月20日,由世界半导体大会组委会、世界集成电路协会共同主办的“2025世界半导体大会国际峰会”在南京国际博览中心召开。会上,世界集成电路协会发布了《全球半导体市场发展展望与中国集成电路创新百强企业报告》。

报告开篇以系统化视角深入剖析全球半导体产业与市场格局。

(一)全球半导体市场强势反弹,但正面临巨大不确定性

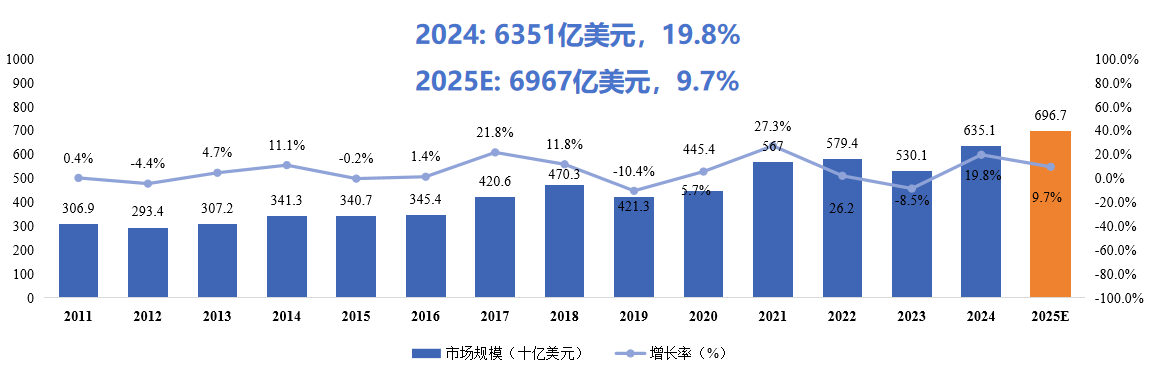

当前,大模型参数数量大、训练数据量大、模型复杂度高等特征对计算资源需求不断加强,高性能计算能力、大量存储空间、快速信息传输成为大模型训练和运行的计算核心要素,加大了对高性能半导体产品需求。存储器价格受市场需求刺激影响下从低位逐渐回升,销量开始释放,实现量价齐升。2024年全球半导体市场规模达到6351亿美元,同比增长19.8%。受美国新的关税政策影响,预计2025年全球半导体市场规模将提升到6967亿美元,同比增长9.7%。

图一:2011-2025E年全球半导体市场规模

Source:WICA

(二)美国超越中国成为2024年全球最大单一市场

2024年美国自2007年以来首次超越中国成为全球最大单一半导体产品市场,得益于人工智能兴起带来的云计算、数据中心等新型基础设施的大规模建设,加速了对半导体产品的需求和使用,2024年美国半导体市场规模为1961亿美元,实现增长44.8%。中国和亚太地区半导体市场规模实现正增长,欧洲市场规模有所下滑。

(三)存储器成为半导体产品中增速最高类别

2024年存储器、逻辑芯片、微处理器实现正增长,其中存储器产品HBM(高宽带存储器)、高性能DRAM产品及服务器SSD(固态硬盘)受人工智能大模型需求刺激下销量实现大幅度提升,存储器产品增长率达到75.6%,成为半导体产品中增速最大的类别。GPU、FPGA、ASIC同样受算力需求加剧的影响下,带动逻辑芯片产品实现快速增长。

(四)计算和通信为半导体市场两大主要增量领域

受人工智能大模型对算力、存力、运力等方面的建设投资,2024年计算及通信成为半导体产业两大主要增量市场,计算半导体市场规模达到了1703亿美元,通信半导体市场规模达到了2032亿美元,均实现高速增长。受新能源汽车、智能网联汽车渗透率不断提升,汽车半导体稳居第三大应用市场,消费和工业市场回暖,政府有所下滑。

(五)在后摩尔时代,中国集成电路技术领域积累丰富

中国大力发展集成电路产业,知识产权取得一定的成果,近五年公布的半导体专利中,中国专利的占比遥遥领先,日本、美国、韩国专利数量紧随其后。2024年11月25日在安徽合肥举办ISSCC2025中国区发布会,2025年中国入选ISSCC重点文章入选数量达到112篇,全球第一。

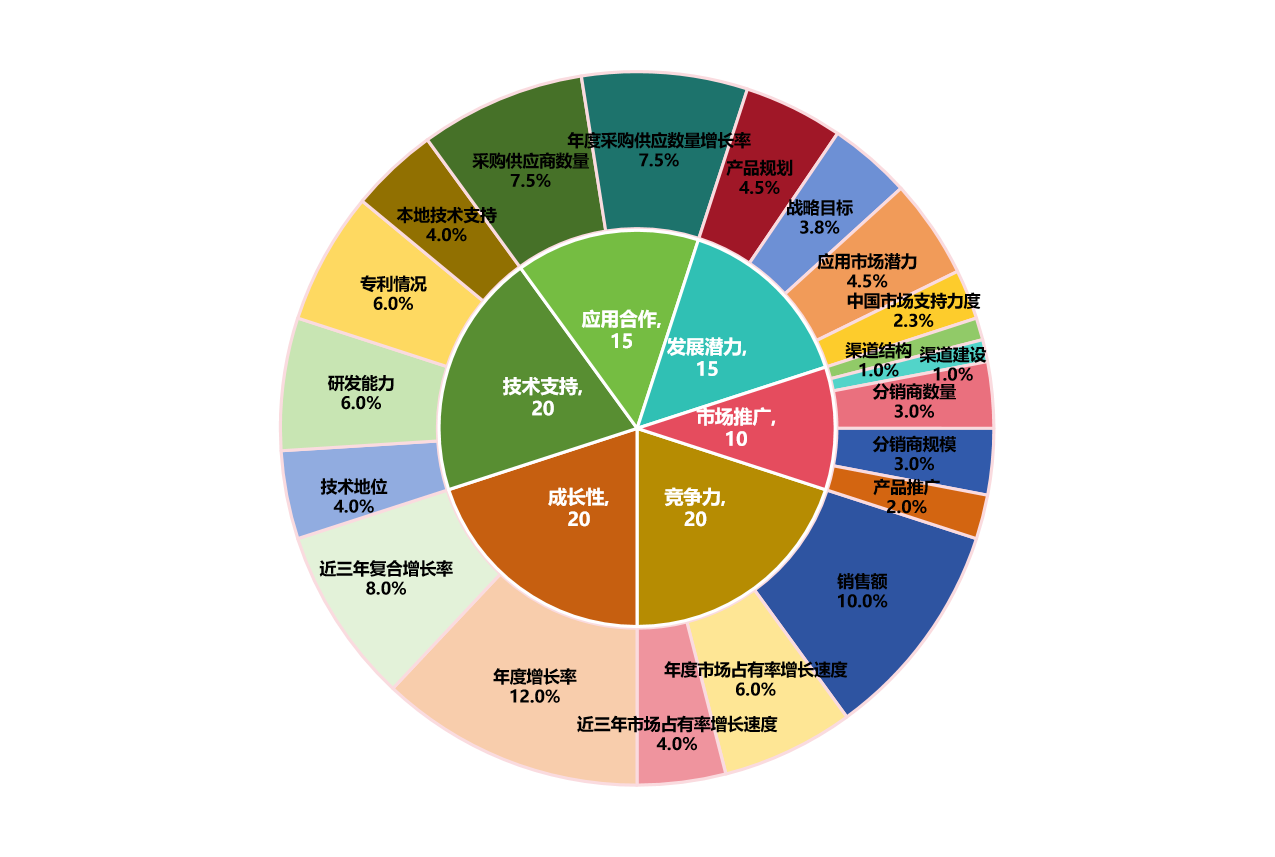

报告公布了中国集成电路创新百强企业名单。2025中国集成电路创新百强企业评选,是世界集成电路协会的年度重要工作之一,课题组对评选指标进行了充分研究论证,构建了一套全面、严谨的指标体系。从企业竞争力、成长性、技术支持、应用合作、发展潜力、市场推广多个维度进行综合评价,每个一级指标对应多个二级指标。

图二:2025中国集成电路创新百强企业评价指标体系

Source:WICA

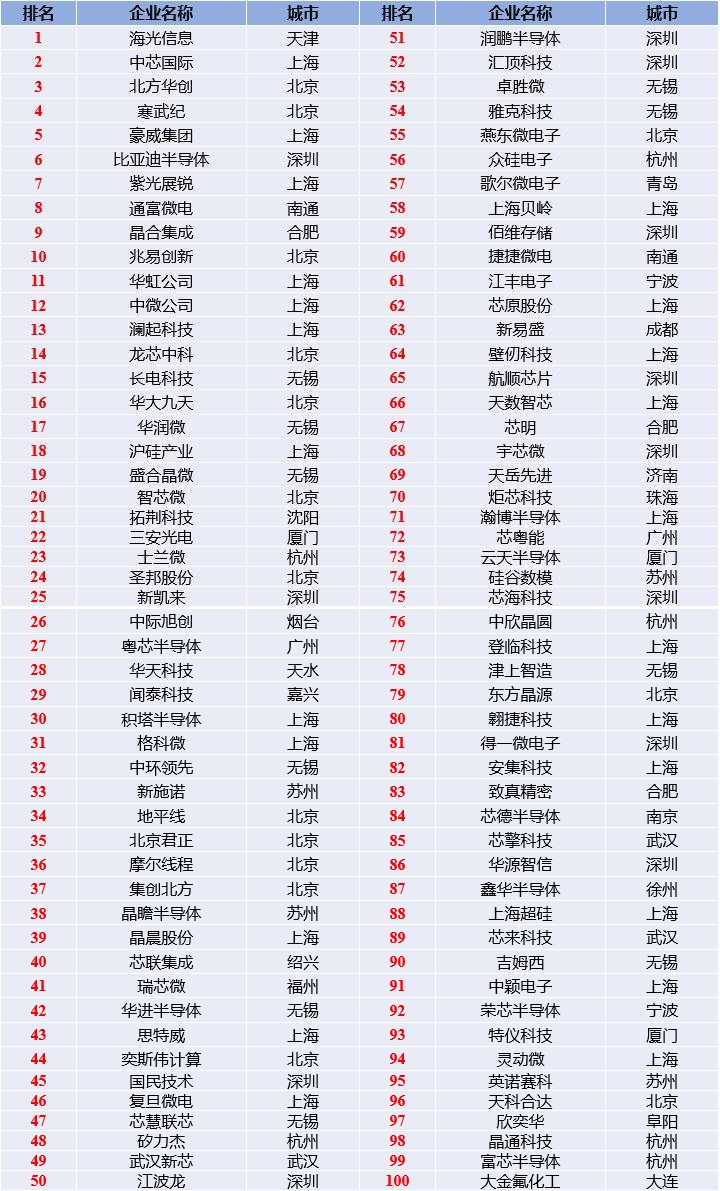

图三:2025中国集成电路创新百强企业名单

Source:WICA

综合结果显示,海光信息、中芯国际、北方华创、寒武纪、豪威集团、比亚迪半导体、紫光展锐、通富微电、晶合集成、兆易创新位列2025中国集成电路创新百强企业前十位。

从2025中国集成电路创新百强企业地区分布来看,长三角地区企业数量最多,达到55家,环渤海地区、粤港澳地区、中西部地区分别为21家、19家、5家。从2025中国集成电路创新百强企业省份分布来看,上海23家,江苏17家,北京15家,广东15家,浙江11家,安徽4家,福建4家,湖北和山东各3家,辽宁2家,天津、四川、甘肃各1家入选。

从产业链环节来看,集成电路设计企业46家,半导体材料企业12家,集成电路制造企业和半导体设备企业各11家,半导体封装测试企业和IDM企业各8家,EDA/IP企业4家。从整个产业链环节来看,集成电路设计企业居多,占据将近半个江山。

报告对半导体产业与市场趋势做了前瞻性预测,并给出发展建议。

趋势一:高性能计算、AI技术将推动市场和产业提升

在数字化浪潮席卷全球的当下,高性能计算凭借其强大的数据处理和分析能力,已然成为半导体市场增长的核心驱动力。随着人工智能、大数据、云计算等前沿技术的蓬勃发展,对海量数据的实时处理和复杂算法的高效运行需求剧增,促使数据中心、科研机构、金融等行业对高性能计算芯片采购量持续攀升。

AI与半导体产业产业发展深度融合,快速融入到EDA软件、芯片设计、晶圆制造等关键环节,为全产业链的智能化升级注入了强大动力。

趋势二:RISC-V、先进封装加速产品创新升级

RISC-V架构突破高性能瓶颈,生态加速构建。RISC-V指令集的微架构能够在开放生态基础上实现模块化可扩展,并与行业级应用结合,具备高度灵活性且可定制优势。

先进封装技术重塑产业格局。在摩尔定律放缓背景下,提升芯片集成密度和芯片内连接性能已成为当今集成电路产业的新趋势,先进封装技术能够在再布线层间距、封装垂直高度、I/0密度、芯片内电流通过距离等方面提供更多解决方案,封装环节对于提升芯片整体性能发挥着至关重要的作用,先进封装已经成为后摩尔时代的重要途径。

报告建议:一要关注产业并购重组。并购重组是企业技术补强、业务丰富的重要途径。通过并购快速获取先进制程、Chiplet架构、AI芯片设计等先进技术,缩短研发周期,提升技术实力,同样能够打通设计、制造、封测全链条,降低对外依赖,增强产业链自主可控能力。在市场需求促使下,集成电路并购重组将持续深化。

二要提高贸易风险意识。在“对等关税”的背景下,不稳定的贸易关系对全球半导体产业和市场正常有序发展带来冲击,进而影响企业的生产运营。应广泛提高贸易风险意识,构建事前风险预警机制,建立动态监测平台,开展情景模拟演练,建设多元化供应链体系。

三要发掘新型应用市场。人工智能大模型、低空经济、具身智能等新兴领域的出现,为集成电路市场增添新的发展机会。虽然低空经济、具身智能等领域现处于产业发展早期,随着技术不断成熟,新的应用场景将不断释放,将成为市场增长的重要驱动因素。

四要深化开放合作交流。半导体产业从设计到封装测试的全链条高度依赖跨国协作,现阶段每一个技术突破都离不开全球化合作,加强各国企业、科研机构资源共享、技术交流,推动产业链、供应链、市场深入合作,共同推动全球半导体产业高质量发展。