全球半導體材料市場回顧與2025年趨勢展望報告

发布时间:

半導體材料是生產製造晶片的核心基礎,影響現代資訊技術和高端製造業發展。半導體材料的純度、晶體結構等物理特性的突破,決定了積體電路的整合度,影響晶片的功耗和性能。伴隨著積體電路技術快速演進,化合物半導體、二維材料石墨烯等新型半導體材料正成為研發的熱點,成為後摩爾時代關鍵的技術路線。近兩年,全球半導體材料市場規模經歷2022年市場高點後呈現溫和復甦態勢,在整體半導體產業需求回暖推動下,高效能運算(HPC)、高寬頻記憶體(HBM)等產品對CMP材料、光阻等先進材料的需求提升,2024年全球半導體材料市場規模穩定提升,達到700.9億美元,成長率為3.2%。

圖1:2021-2025年全球半導體材料市場規模及成長速度

資料來源:WICA

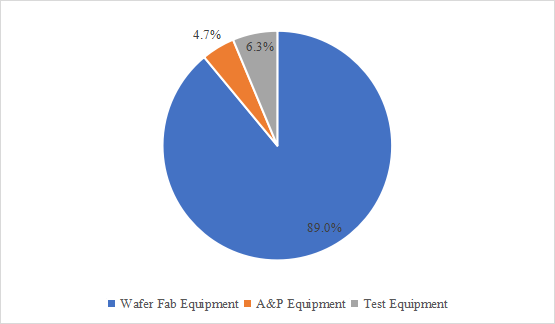

半導體製造業材料是半導體材料中銷售佔比較高的產品,在AI晶片、高性能儲存等產品市場對先進材料需求激發下,帶動了半導體製造材料的使用,2024年全球半導體製造材料規模為432.9億美元,市場佔比達到了61.8%。雖然半導體封裝材料市場規模小於製造材料,但在先進封裝滲透率快速提升刺激下,全球半導體封裝材料市場規模成長率高於製造材料,市場佔比的差距不斷縮小。

圖2:2024年全球半導體材料市場產品格局

資料來源:WICA

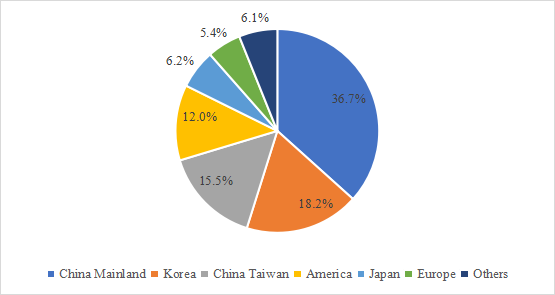

從區域市場需求來看,亞太地區仍在全球半導體材料市場區域格局中佔據主導地位,中國台灣、中國大陸、韓國、日本市場規模位列全球前四,美國、歐洲緊追在後。中國台灣和中國大陸在製造和封裝產能的整體優勢刺激下,半導體材料市場佔有率相加佔全球一半,成長率高於韓國、日本、美國、歐洲等傳統半導體優勢地區。近幾年,馬來西亞、新加坡、越南等地製造廠及封測廠產能快速提升,其他地區的半導體材料市場規模也不斷提高。

圖3:2024年全球半導體材料市場區域格局

資料來源:WICA

與全球半導體材料市場規模溫和復甦的情況相比,全球矽片市場規模近兩年呈現持續下降的趨勢,主要受存儲晶片庫存水位保持高位和成熟過程需求疲軟導致,但先進製程需求的爆發對大尺寸矽片的需求逆勢增長,12英寸晶圓出貨量增長率高於8英寸晶圓。2024年,全球矽片市場規模為117.4億美元,成長率為-7.0%。

圖4:2020-2024年全球矽片市場規模及成長速度

資料來源:WICA

全球晶圓廠產能正在加速擴張,成熟製程產品需求逐漸回暖,將推動製造業材料使用逐步復甦。高效能運算、人工智慧等領域的強勁需求,AI晶片、HBM產品將進一步提升先進製造材料和先進封裝材料需求。在市場驅動下,先進封裝技術加速創新,2.5D封裝、3D封裝等滲透率持續提升,推動封裝材料朝向高性能方向發展,帶動封裝材料整體價值提升。在多重因素的推動下,預計2025年全球半導體材料市場規模將達到759.8億美元,成長率達8.4%,市場規模將超過2022年達到歷史最高。

關於WICA

世界集成電路協會(World Integrated Circuit Association,簡稱WICA)是由來自全球半導體業界的龍頭企業、研究機構、科研院所、投資機構等共同發起成立的國際性產業組織,協會主要關注、研究集成電路產業鏈核心環節、下游應用市場、全球貿易、人才教育等領域。協會網址:www.wicassociation.org

聯絡方式

如需更多信息,請諮詢WICA(JSTC@wicassociaction.org)